Home / Risico-opslag van hypotheek verlagen

Risico-opslag van uw hypotheek verlagen

Op deze pagina leggen wij u graag uit wat u kunt doen om de risico-opslag op de rente van uw hypotheek te verlagen. Zo kunt u al gauw tientallen euro’s per maand besparen.

De rente die u aan uw hypotheekverstrekker betaalt is opgebouwd uit een basisrente en een risico-opslag. Deze twee componenten vormen de totale rente die u maandelijks aan uw hypotheekverstrekker betaalt. De basisrente is een verplicht percentage waar u geen korting op kunt krijgen. Risico-opslag daarentegen, kunt u wel verlagen. Deze risico-opslag is afhankelijk van het risico dat de hypotheekverstrekker loopt op uw hypotheek. Heeft u afgelost op de schuld? Of is uw huis in waarde gestegen? Indien dit het geval is, is de kans aanzienlijk dat u de rente risico-opslag van uw hypotheek kan verlagen of zelf helemaal kan laten vervallen.

Hoe werkt de risico-opslag?

Bij het afsluiten van een hypotheek, beoordeelt de bank het risico dat zij lopen wanneer u uw schuld niet helemaal kan aflossen. Voor dat risico rekent de bank tot wel 0,5% extra rente bovenop de basisrente. De basisrente is de rente die wordt gerekend tot een hypotheekbedrag van ongeveer 50% van de woningwaarde. Indien u meer dan dat geleend heeft, betaalt u een extra risico opslag, mits u geen hypotheek met NHG heeft.

Wanneer u een hypotheek met Nationale Hypotheek Garantie (NHG) heeft, is er geen risico opslag van toepassing Dat komt doordat NHG garant staat voor de eventuele schulden waardoor het risico veel lager is voor een bank.

Hoeveel scheelt het?

Een risico-opslag is soms wel 0,5% aan hypotheekrente. Bij een aflossingsvrije hypotheek van bijvoorbeeld € 350.000, waar de rente nog 12 jaar vaststaat, scheelt dat al zo’n € 21.000,-.

Krijg ik korting op mijn risico-opslag?

Ja meestal wel, dat komt onder andere door de huidige stijging van de huizenprijzen.

Als u de volgende stappen volgt, kunt u direct zien of u eventueel in aanmerking komt voor de rente risicokorting.

Stap 1.

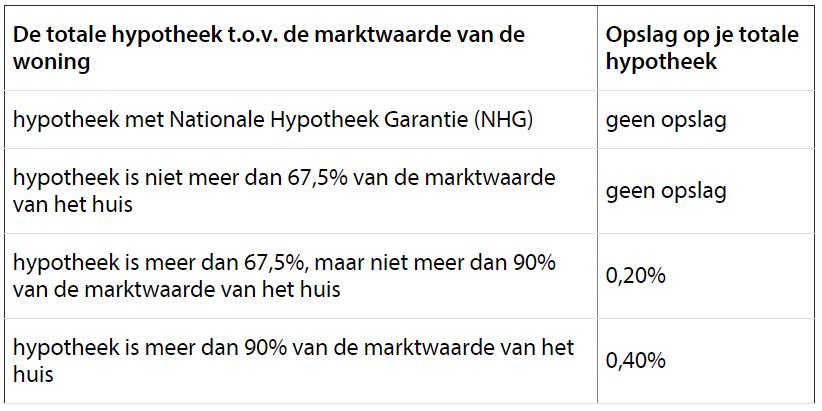

Veel hypotheekverstrekkers hanteren hun eigen risicoklassen. Bijvoorbeeld de Rabobank hanteert de volgende risicoklassen.

Stap 2.

Bekijk bij wie u de financiering heeft afgesloten en zoek op de website op welke risicoklassen deze geldverstrekker hanteert.

Bekijk eenvoudig hoeveel procent van de waarde van uw woning gedekt wordt door de hypotheek. Oftewel, voor hoeveel procent is het huis nog niet afbetaald. Stel dat uw woning € 425.000,- waard is (maak een schatting van wat u denkt en lees stap 3) en de openstaande hypotheek is € 375.000,-. Dan maakt u de volgende rekensom om het percentage te zien:

375.000 / 425000 X 100 = 88,2%

Zoals we zien krijgt u bij de Rabobank 0,20% procent korting als u onder de 0,90% komt. Als u deze korting nog niet heeft kunt u die nu claimen bij de geldverstrekker.

Stap 3.

Bij stap 2 heeft u de waarde van uw woning geschat. Voor je de rente-opslag definitief kan verlagen wil de geldverstrekker wel zwart op wit zien wat uw woning daadwerkelijk waard is. Bij de geldverstrekker geldt nog steeds de waarde van de woning van het moment van afsluiten van de hypotheek. Wanneer deze waarde door de tijd heen volgens u is veranderd kunt u dit vervolgens aantonen door een gevalideerd taxatierapport aan te leveren. Door middel van dit rapport kunt u de geldverstrekkers laten zien dat u woning meer waard is geworden en u in aanmerking komt voor de risico korting.

Voorbeeld:

In 2016 kocht u een woning voor € 290.000,- en u heeft op deze woning vervolgens een hypotheek bij de Rabobank afgesloten van € 285.000,-. De woning is toen getaxeerd op € 295.000,-. De geldverstrekker houdt altijd rekening met de taxatiewaarden en niet met de koopsom.

De openstaande hypotheek is dus 285.000 / 295.000 X 100 = 96%

Doordat u destijds 96% ging financieren betaalde u een extra rente-opslag van 0,40% op de basisrente.

Stel dat u afgelopen 4 jaar € 15.000 heeft afgelost, dan is uw schuld nu € 270.000,

Wanneer uw woning afgelopen 4 jaar 12% in waarden is gestegen, is de waarde van uw woning vervolgens € 339.250,

Als we de rekensom nog een keer maken gaat deze als volgt: 270.000 / 339.250 X 100 = 79.5%

U komt nu bij de Rabobank flink onder de 90%. Verder hanteren veel geldverstrekkers nog een extra korting zodra men onder de 80% financiering komt.

Taxatierapport

Het enige wat aangeleverd dient te worden is een geldig taxatierapport wat niet ouder is dan 6 maanden. Wij kijken graag even met u mee of u daadwerkelijk in aanmerking komt voor deze korting. Indien de geschatte waarde niet behaald wordt en uw rente-opslag dus niet door gaat brengen wij geen kosten in rekening. Vraag uw taxatierapport direct aan en bekijk wat uw voordeel wordt.

Diensten

Taxatiesonline werkt samen met gerenommeerde taxateurs door heel Nederland die nauwlettend door ons worden gemonitord op het waarborgen van de hoogste kwaliteit. De taxatierapporten die wij opleveren, worden geaccepteerd door alle geldverstrekkers.

Voor een taxatierapport van Taxatiesonline, betaalt u € 695,- inclusief BTW, NWWI validatiekosten en kadasterkosten. Wanneer u gebruik maakt van onze dienst, kiest u voor gemak, transparantie en kwaliteit.

Contact met Taxatiesonline

Bel ons via 085 020 57 17 (lokaal tarief). Maandag tot en met vrijdag van 8:00 tot 19:30 en op zaterdag van 10:00 tot 16:00. Mailen kan ook via info@taxatiesonline.eu

Tips, nieuws en updates voor jou!

Wij hebben handige informatie voor je samengesteld, waarin je alles leest over de waarde van je woning en het verlagen van je maandelijkse lasten.

Copyright © 2019 - Taxatiesonline

Privacybeleid Cookieverklaring Sitemap